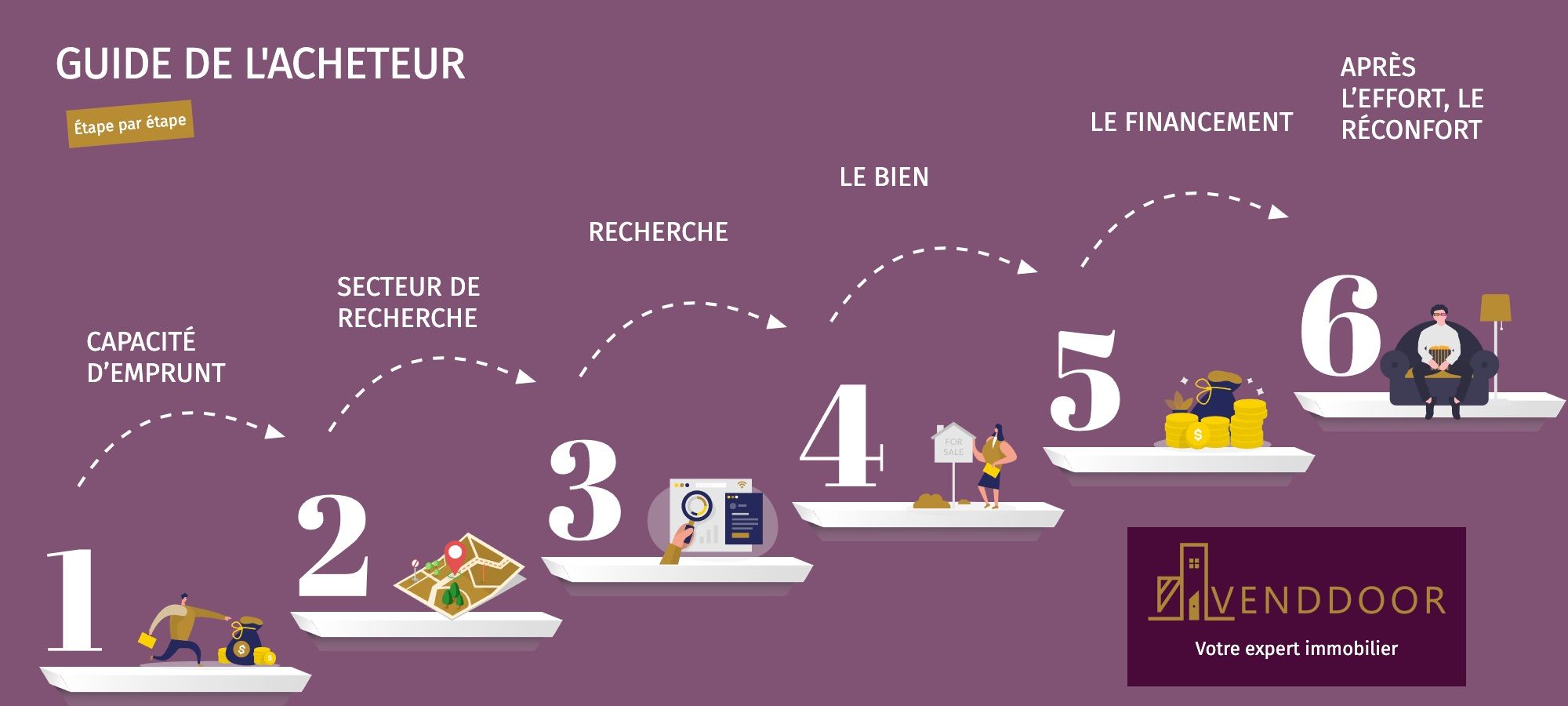

Réaliser son premier achat immobilier

Lorsque l’on décide enfin de franchir le pas, beaucoup de questions viennent à l'esprit. Ou acheter, ou emprunter, avec ou sans travaux, quel financement ... Bref, quelles sont les principales étapes par lesquelles un acheteur passe obligatoirement afin de réaliser une acquisition immobilière ?

1- Le bien

Afin de choisir le bien idéal pour son premier achat, bon nombre de critères sont à prendre en compte, le plus important étant évidemment celui du financement. Si l’on souhaite financer son bien par emprunt, la première chose à faire est de se renseigner sur sa capacité d’emprunt.

En résumé, le banquier estime votre capacité d’emprunt a partir de vos revenus nets mensuels avant impôts, la règle générale étant que la totalité de vos crédits ne doit pas dépasser 33% de vos revenus nets imposables. A partir de ces 33% et en fonction du taux nominal estimé par la banque, celle-ci pourra revenir vers vous avec une première idée sur l’enveloppe qui pourra être accordée, en prenant également en compte votre apport.

N.B : qu’est-ce que l’apport ? L’apport est le montant que vous injectez dans une transaction immobilière. Ceci déterminera le taux de financement de votre projet par la banque. Exemple : vous achetez un bien a 300 mille euros et l’ensemble des frais annexes (frais de notaire, frais de dossier, frais de caution ou d'hypothèque) s'élève à 10% du bien. Vous apportez 30 mille euros, votre taux de financement est de 100%. Plus vous injectez de l’apport, plus la banque sera susceptible de vous prêter, en particulier dans le contexte actuel. Mais attention, ce n’est pas toujours avantageux pour l’emprunteur d’injecter la liquidité lorsque les taux sont bas, comme c’est le cas actuellement. L'idéal est de rester dans les 100% de financement au maximum, afin de faciliter l’acceptation de votre demande de prêt par la banque, celle-ci étant de plus en plus réticente à financer les frais annexes.

Une fois votre capacité d’emprunt déterminée, celle-ci vous donnera une idée sur les biens auxquels vous pouvez prétendre, en fonction des villes puis des quartiers cibles.

Pour votre résidence principale, privilégier un bien qui convient à vos habitudes, mais gardez en tête que vous êtes susceptible de le vendre au bout de quelques années. Il faudra donc jouer sur l'équilibre entre vos critères et priorités, ainsi que certains critères favoris de la majorité des acquéreurs : l’emplacement, l’exposition et l'état du bien.

Une fois votre bien repéré, vous aurez certainement besoin de vous assurer que vous le payer au prix du marché, voire même que vous faites une affaire. Pour ce faire, vous pouvez consulter le prix des acquisitions immobilières effectuées dans une commune ou un quartier sur le site impot.gouv.fr, ou sur le site meilleurs agents.

N’oubliez pas de bien vous renseigner également sur les taxes locales grâce aux informations publiées régulièrement par le gouvernement. Ces dépenses, ainsi que celles des charges de copropriété si vous achetez un appartement, sont parfois loin d'être négligeables.

Une fois votre bien trouvé, faites une offre qui vous convient. Si celle-ci est acceptée par le propriétaire, vous passerez à l'étape suivante qui consiste en la signature de l’avant-contrat de vente, document essentiel pour votre demande de financement auprès de la banque.

2- Le financement

Après la signature du compromis, vous disposerez d’une des pièces justificatives les plus importantes pour faire votre demande officielle de financement auprès des banques. D’autres pièces justificatives comme les bulletins de paie, le contrat de travail, le bilan de votre entreprise si vous êtes à votre propre compte, ou encore vos relevés de comptes bancaires vous seront également demandées par les banques. Mais comment ça marche et dans quel ordre ?

Tout d’abord, il faut obtenir un accord de principe auprès d’une ou de plusieurs banques. Pour cela, vous pouvez faire le tour des banques vous-même, ou mandater une entreprise de courtage. Attention cependant lorsque vous choisissez la seconde option, puisqu’une fois celle-ci sollicite une banque, vous ne pouvez pas solliciter la banque en question vous-même ou devrez forcément passer par le courtier pour faire votre demande de financement.

Lorsqu’une ou plusieurs banques vous font une proposition commerciale (accord de principe), celle-ci relate les différentes conditions qui figureront sur l’offre de prêt (taux d’emprunt, taux d’assurance proposé par la banque, durée du prêt, ...). Si vous faites partie des chanceux et que vous recevez plusieurs offres de prêt, vous n’aurez plus qu'à comparer les conditions proposées et choisir la meilleure, le taux du prêt étant le facteur de décision le plus important de plusieurs acheteurs.

Une fois la proposition commerciale acceptée de votre part, la banque vous invitera à faire une demande de financement officielle. Celle-ci contiendra d’autant plus de détails et sera la base de l’offre éditée après acceptation officielle du siège de la banque. Pour la plupart des banques, et en particulier les grands groupes, la demande de financement est remontée avec l’ensemble des pièces justificatives au niveau du siège de la banque, ou de la direction régionale.

Astuce 1 : Faites une délégation d’assurance afin de faire des économies sur le coût total du prêt. Le coût généré par l’assurance prêt représente le deuxième coût le plus important d’un financement immobilier. Déléguer une assurance prêt s'avère plus avantageux que souscrire à l'assurance groupe proposée en général par les banques.

Astuce 2 : N'hésitez pas à consulter des banques dont la structure est plus petite. Les grands groupes étant généralement plus sollicités, ceux-ci offrent des conditions de moins en moins avantageuses comparées à d’autres banques plus petites. A l’heure ou ce post a été écrit, les banques qui proposent les taux les plus intéressants sont : La Banque Postale, LCL, Crédit Agricole, La BRED.

3- Après l’effort, le réconfort

Maintenant que l’offre de prêt est officiellement éditée, que faut-il en faire ?

Felicitations ! Vous avez réussi le parcours de financement par la banque qui peut par moments être laborieux. Vous n’avez plus qu'à attendre 10 jours avant de signer votre offre et la renvoyer à votre banque. Après signature, l’offre se transforme automatiquement en un contrat.

Entre-temps, si vous êtes sûr d’accepter l’offre, vous pouvez en envoyer un exemplaire, même non signé, à votre notaire. Celui-ci entamera les démarches nécessaires afin de finaliser votre acquisition et préparer la signature de l’acte de vente authentique. Informer le vendeur dès obtention de l’offre peut également s'avérer utile lorsque le délai d’obtention du prêt accordé dans le contrat d’avant-vente arrive à échéance.

Une fois l’offre de prêt signée, votre notaire vous enverra le décompte qui relate le détail des fonds à faire débloquer de la part de votre banque et, le cas échéant, le reste de l’apport à verser de votre part.